德客猫新闻资讯

作者:佚名 发布时间:2026-07-13 阅读: 转至微博:

|

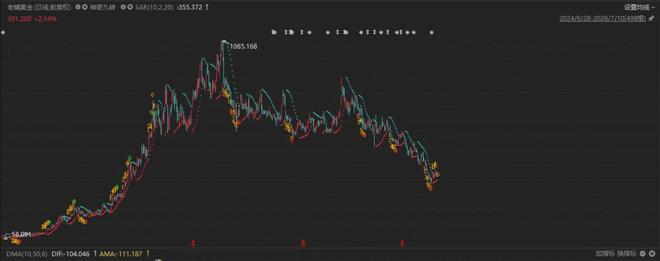

英国有个牌子叫Burberry,经典的格子图案一度是身份的象征。 但前些年为了冲业绩,大量铺货、打折促销,把自己搞成了“机场特产”。高端客人嫌它不够高端,普通客人又觉得它价格还是贵,两头不讨好,品牌价值一路往下掉。 再看Coach。2014年前后也是拼命开店、拼命打折,奥特莱斯遍地都是。最后发现,当一个奢侈品品牌开始“亲民”,消费者就不认了。你越亲民,他们越觉得你不值那个价。 这些品牌的共同点是什么?就是想往上走,想做奢侈品,但做着做着就走样了,要么为了销量放下了身段,要么品牌故事讲不下去,要么产品质量跟不上价格。 奢侈品这个东西,不是你想当就能当的。爱马仕做了快两百年,LV给法国王室做行李箱起家,卡地亚被称为“皇帝的珠宝商”。这些都是时间堆出来的,是历史沉淀出来的。一个品牌想一步登天当奢侈品,哪有那么容易? 老铺黄金,正在面临同样的烦恼。 从“新消费三姐妹”到“黄金老登” 老铺黄金,2024年6月登陆港交所,发行价40.5港元。 谁也没想到,这只股票后来能疯成这样。上市之后,借着金价暴涨的东风和国潮消费的热度,老铺黄金的股价像坐了火箭一样往上窜。 到2025年7月,上市一周年的时候,股价冲到了1108港元的历史最高点,市值最高的时候接近1900亿港元。一年时间,涨了26倍! 那时候市场给它起了个外号叫“黄金爱马仕”,跟泡泡玛特、蜜雪冰城并称为港股“新消费三姐妹”。创始人徐高明家族也以695亿元的身家登上了2025年胡润百富榜,排在第71位,那叫一个风光。 但好日子没过多久。 2026年1月,伦敦现货黄金冲破5598美元/盎司,创了历史极值,然后就掉头向下。到6月份,金价跌破4000美元/盎司,回撤了将近30%。

老铺黄金的股价跟着崩了。截至2026年7月10日收盘,老铺黄金股价为391.2港元/股,相较历史高点跌去60%以上。市值从巅峰的1800亿港元骤降到691亿港元,一年之内蒸发超过1100亿港元。

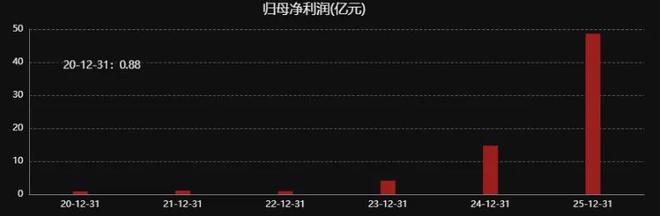

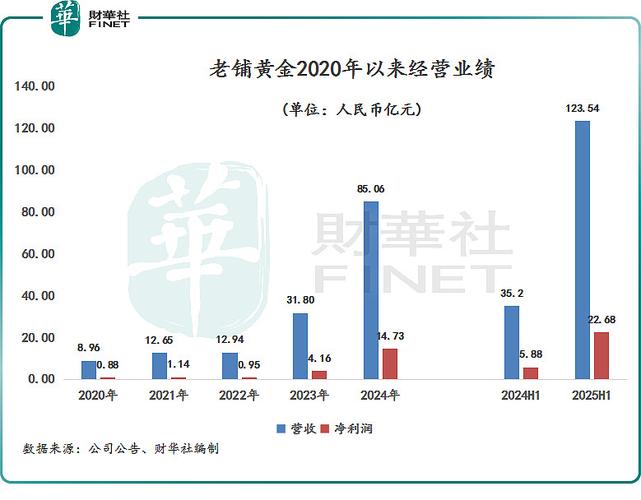

同期,周大福、老凤祥的股价回撤大概在30%到40%之间,老铺黄金跌得比同行惨得多。市场给它起了个新外号,叫“黄金老登”。 从“黄金爱马仕”到“黄金老登”,只需要一年。 杀估值只是表象 股价跌了这么多,市场第一反应是“杀估值”。金价跌了,囤的黄金不值钱了,估值自然要下来。 但事情没那么简单。咱们先看看老铺黄金的业绩,2025年全年,老铺黄金营收273亿元,同比增长221%;净利润48.68亿元,同比增长230%。2026年第一季度,预计净利润36亿到38亿元,相当于2025年全年净利润的七成以上。

业绩还在涨,而且涨得挺猛。那股价为什么跌成这个样子? 第一个原因,确实是估值泡沫破了。金价上涨的时候,市场愿意给老铺黄金高溢价。2025年7月,老铺黄金的滚动市盈率超过50倍,远超同行。有分析指出,老铺黄金当时的隐含市盈率甚至超过100倍,而被它对标爱马仕、历峰这些国际奢侈品集团,市盈率也就在二三十倍的水平。 50倍甚至100倍的市盈率,意味着什么?意味着市场把它当成了一个奢侈品公司来定价,而不是一个卖黄金的。 但金价一跌,市场立马翻脸。到2026年6月,老铺黄金的市盈率已经回落到12倍左右,跟周大福、老凤祥这些传统金店一个水平了。从奢侈品公司回到黄金零售商,估值差了四五倍,股价不跌才怪。 第二个原因,是它做了个大胆到有点冒险的决策。2025年金价一路飙升的时候,老铺黄金干了一件事:反向大举囤货,而且不做套期保值。 什么叫套期保值?简单说就是买个保险,万一金价跌了,库存黄金贬值了,有对冲工具能帮你兜底。很多黄金珠宝企业都会做这个,控制风险。 但老铺黄金不这么干。创始人徐高明公开说过,套期保值的金融操作会限制品牌长期发展,违背打造世界级古法黄金品牌的初心。意思是,我要做奢侈品,奢侈品怎么能靠金融工具来保底呢? 这话在金价一直涨的时候听着很霸气。你看,我们不怕风险,我们有信心。但金价一掉头,这句话就成了笑话。 截至2025年底,老铺黄金的存货飙到了160.44亿元,比2024年增长了292.5%。公司账面净利润48.68亿元,但经营活动现金流净流出了68.48亿元。

账面上赚了48亿,但口袋里不但没进钱,反而往外掏了68亿,钱全变成黄金堆在仓库里了。 金价涨的时候,库存每天都在升值。金价跌了,160亿的库存每天都在贬值。 第三个原因,消费者的心态变了。黄金这东西,消费者向来是“买涨不买跌”。金价一路飙升的时候,大家觉得买了既能戴又能保值,抢着买。金价跌了,大家就开始观望――反正还在跌,等等更便宜。 更要命的是,2026年2月,就在金价即将转头的前夕,老铺黄金刚完成了一轮20%到30%的涨价。你涨价的时候金价还在高位,转眼金价就暴跌了,你的价格就显得特别尴尬。 举个例子,老铺黄金一款小号爬藤葫芦,天猫官方旗舰店里,21.39克的小葫芦售价在41900元,折算下来每克价格达到1958.86元。而到了6月底,老凤祥、周大福的报价普遍在1206到1208元/克。你比同行每克贵了七百多块钱,消费者凭什么买你的? 正因此,从排队抢购到门可罗雀,也就几个月的事。 从卖黄金到卖品牌 老铺黄金走了一条跟传统金店完全不同的路。 传统金店大多按当日金价乘以克数,再加个加工费。老铺黄金不这么干,它搞“一口价”,不讲金价,就讲工艺、讲文化、讲品牌。 这个模式在金价上涨的时候特别好使。消费者买了你的产品,既享受了“古法工艺”的情绪价值,又享受了金价上涨带来的资产增值。买到就是赚到,谁不乐意? 但你的品牌,真的撑得起这个溢价吗?咱们来看看老铺黄金的“奢侈品成色”到底怎么样。

一方面,工艺不独家。老铺黄金的核心卖点是“古法手工工艺”,什么搂胎、锤揲、錾刻、镶嵌、花丝、修金,六大非遗技艺。 但这些工艺,并不是老铺黄金独有的。周大福推出了“传承系列”古法黄金,主打“宫廷錾刻+手工磨砂肌理”。潮宏基有非遗花丝工艺。六福珠宝、老庙黄金、中国黄金都有自己的古法黄金产品。 另一方面,产品质量撑不起高端定位。2024年底到2025年初,社交平台上出现了大量消费者吐槽老铺黄金质量问题的帖子。 有消费者反映,买的老铺黄金项链拿去检测,挂件黄金含量99.47%,肖邦链单测不到99%。虽然按照国家标准,990‰以上就算足金,但你卖的是“古法金器第一品牌”,卖的是奢侈品价格,人家能不失望吗? 还有消费者反映,玫瑰花窗吊坠戴了一天就掉了3颗钻。有人的金饰出现掉色、发黑、变形,有人戴上后脖子发红过敏。

图源:极目新闻 黄金本身是很稳定的金属,足金饰品一般不容易发黑变色。如果出现了这些问题,要么是杂质问题,要么是工艺缺陷。 更关键的是,二手不保值。真正的奢侈品,二手市场是有残值的。爱马仕的包用几年还能卖个好价钱,劳力士的手表二手价甚至可能超过原价。 但老铺黄金呢?北京商报记者调查发现,老铺黄金的产品在二手市场只能以略高于国际金价的价格回收。这意味着什么?意味着你花几万块买的老铺黄金,卖出去的时候只能按黄金原料价算,亏个50%都很正常。

一个奢侈品,二手亏一半,这叫什么奢侈品? 一个跨界者的黄金梦 再来聊聊老铺黄金的创始人,徐高明。 这个人挺有意思。1964年出生,湖南岳阳人。80年代在岳阳市畜牧水产局当科员,后来做到水产大楼总经理。90年代下海经商,在岳阳搞旅游开发,做文创产品,卖文房四宝、古董书画、佛教主题收藏品。 2004年,他成立了一家叫“金色宝藏”的公司,做黄金珠宝和摆件。2009年,在北京王府井工美大厦开了第一家老铺黄金门店。2016年,老铺黄金从金色宝藏剥离出来独立运营。

你看他的履历,水产、旅游、文创、黄金,跨度挺大,但有一条线是贯通的:他一直在做“有文化附加值”的生意。 旅游文创卖的是文化IP,古法黄金卖的也是文化IP。本质上是一回事,只是产品从几十块的纪念品换成了几万块的金饰。 从这个角度看,徐高明其实是个挺聪明的商人。他抓住了国潮崛起的大趋势,也抓住了金价上涨的大周期,把一个成立才十几年的品牌,做到了年营收273亿、市值一度逼近1900亿的规模。 但问题也出在这,他太想把老铺黄金做成奢侈品了。 在公司业绩会上,徐高明说过一句话:“卖黄金的,如果(门店坪效)比不过卖皮具的(爱马仕),我们要回去反省!” 这话的潜台词是,我要跟爱马仕比。 但拿什么比?爱马仕有近两百年的历史积淀,有皇室背书,有全球最顶级的工匠体系,有严格的产能控制。老铺黄金呢?一个2009年才诞生的品牌,一堆并不独家的古法工艺,41%的产品还靠外包生产。 想做奢侈品,不是喊几句口号就行的。 徐高明还有一句话也值得玩味。他说不做套期保值是因为“违背打造世界级古法黄金品牌的初心”。 但实际上,不做套期保值,在金价上涨的时候确实能让利润最大化,库存升值全部体现在账面上。但金价下跌的时候,风险也全部自己扛。 这到底是“品牌初心”,还是赌性太大? 我觉得两者都有。徐高明骨子里是个赌性很强的人,从水产跨界到旅游,从旅游跨界到黄金,每一步都是大跨步。这种赌性让他抓住了风口,但也让他忽视了风险。 尾声 老铺黄金和泡泡玛特,当年并称“新消费三姐妹”。但如今这两家公司的处境,天差地别。 老铺黄金股价跌了60%以上,市值从1800亿跌到600多亿。泡泡玛特虽然股价也有波动,但段永平却在加仓。 一个投资大佬,从“看不懂”到“重仓”,这中间发生了什么? 泡泡玛特2025年营收371亿元,同比增长184.7%;净利润130亿元,同比增长293.3%;毛利率72.1%。老铺黄金2025年营收273亿元,净利润48.68亿元,毛利率37.6%。 差异很明显,但数字只是一方面。更深层的东西是,泡泡玛特卖的是IP和情绪,老铺黄金卖的本质上还是黄金。 泡泡玛特的消费者买Molly、买Labubu,买的是喜欢、是陪伴、是社交货币。金价涨跌跟他们的购买决策关系不大。但老铺黄金的消费者呢?多少人买老铺,是冲着“古法工艺”去的,多少人其实是冲着“黄金能保值”去的? 金价一跌,答案就出来了。 段永平后来解释他为什么投资泡泡玛特,说泡泡玛特真正的价值不是单个爆款IP,而是已经建立起了系统性的商业壁垒。这些壁垒包括IP孵化能力、全球渠道布局、会员运营体系。 老铺黄金的壁垒是什么?古法工艺?别人也有。高端商场渠道?别人也能进。品牌故事?金价一跌就没人听了。 说到底,泡泡玛特做的是一个“脱离原材料定价”的生意,老铺黄金做的是一个“依附于原材料定价”的生意。 当然,老铺黄金依然是中国黄金珠宝行业最赚钱的公司之一,依然有61万高净值会员,消费者与国际五大奢侈品牌的重合率超过82%。如果金价企稳,它的业绩可能还会反弹。 但“业绩反弹”和“成为奢侈品”是两码事。想当奢侈品,光有高价格不行,还得有不可替代性。不可替代性来自哪里?来自独一无二的工艺、来自百年传承的历史、来自严苛的品控、来自消费者的真心认同。 所以,当金价这个“电梯”停止上升的时候,在电梯里做俯卧撑的人,自然就摔下来了。 |