德客猫新闻资讯

作者:佚名 发布时间:2026-07-09 阅读: 转至微博:

|

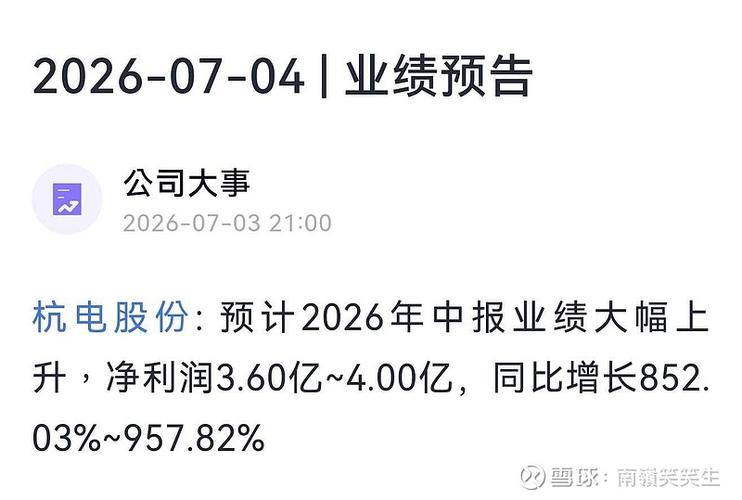

7月4日,杭电股份(603618.SH)逾9万股东迎来好消息。这家以电力电缆为基本盘、光通信与铜箔为“两翼”的老牌线缆企业,凭借光纤光缆业务的强势回暖,交出了上市以来最为亮眼的一份半年度成绩单。 公司预计2026年半年度实现归属于上市公司股东的净利润约3.6亿元至4亿元,与上年同期相比,增幅高达852.03%至957.82%;扣非净利润3.55亿元至3.95亿元,同比增长幅度高达1087.67%至1221.49%(未经审计)。 然而,资本市场的反应却耐人寻味。在业绩预告发布后的首个交易日(7月6日),杭电股份股价快速跌停,报收于44.1元/股,收盘时超3万手卖单在跌停牌排队。翌日(7月7日)颓势延续,截至收盘再度跌停,6月下旬的涨幅全部被吞噬。 一边是业绩同比近十倍的爆发式增长,一边是二级市场利好兑现后的暴跌。在AI算力的需求浪潮下,杭电股份正身处一场由预期与基本面温差所主导的资本躁动中。 将时间拉回到半年前,杭电股份还处在亏损的泥潭中。公司2025年实现营业收入94.51亿元,同比增长6.78%,但归母净利润亏损2.99亿元。 亏损源于两方面:其一,公司对全资二级子公司永特信息计提了固定资产减值2.64亿元;其二,处于大规模投入期的铜箔新业务固定成本高企,叠加原材料价格上涨,严重侵蚀了主营业务利润。 转机出现在2025年下半年。杭电股份彼时表示,“生成式人工智能的进一步发展及算力数据中心的持续建设,将对应用于算力网络的相关光通信产品需求产生深远的结构性影响”。公司迎来了“光纤光缆市场回暖,光纤产品需求实现量价齐升”的局面。 今年一季度,杭电股份实现归母净利润8084.19万元,而根据半年度预告测算,第二季度净利润预计高达2.79亿元至3.19亿元,环比增幅达245%至294%。 界面新闻致电杭电股份,相关负责人告知,目前公司光通信处于满产状态,基本上也是产了就能卖掉,客户包括传统三大运营商等,公司未来如果有扩产计划,会及时披露。 界面新闻注意到,在业绩预增的公告中,杭电股份未提及电线电缆业务和铜箔业务的情况。电话中,公司人士对界面新闻记者表示,铜箔板块2025年是亏损的,因为公司是这个领域的后来者,如果规模不大的话,生产成本相应比较高,“今年情况肯定有好转,具体还请关注中报”;电线电缆业务“经营正常”。 杭电股份的业绩爆发并非孤例,是当前国内光纤光缆行业景气度回升的一个缩影。 同为光通信概念的永鼎股份(600105.SH)7月6日发布业绩预告,预计2026年上半年净利润为5亿元至7亿元,同比增长57%至120%,其增长核心和杭电股份一样,来自“光通信板块受益于数字经济加速推进、AI算力需求爆发式增长,带动光纤市场量价齐升”。 行业龙头亨通光电(600487.SH)在2026年一季度实现营收同比增长34.09%,净利润同比增长98.53%。 然而,亮眼数字的背后,一些担忧也在浮现。 首先,光通信业务的营收占比与其对利润的贡献存在巨大反差。

2025年年报显示,光通信收入为4.34亿元,占比4.59%。在异动公告中,杭电股份表示,2026年第一季度,光通信业务营业收入1.86亿元,占比8.47%,虽然较4.59%有了提升,但占比依然较小。 同期,公司业绩仍主要来自电线电缆板块。这意味着,公司以不足一成的营收占比,撑起了绝大部分的利润增量。这种“冰火两重天”的戏剧性反转,固然展现了行业景气度爆发带来的巨大弹性,但也暴露出公司对单一业务线,尤其是对光纤价格周期的高度依赖。如果未来光纤价格见顶回落或订单交付节奏发生变化,公司整体利润就会受其影响而波动。 其次,铜箔等新业务的不确定性仍在。 作为“一体两翼”中的“一翼”,杭电股份的铜箔板块着重将锂电铜箔产品导入国内主流新能源储能企业的供应链体系,将电子电路铜箔产品导入多家PCB行业头部企业供应链体系。2025年,该板块实现7.04亿元收入,占比约为7.45%,不过该业务板块毛利率只有1.95%。 2025年,公司经营活动产生的现金流量净额同比大幅减少,也是受到了子公司杭电铜箔产能释放增加铺底流动资金的影响。在年报中,杭电股份坦言道,若公司在高端铜箔产品领域研发进度不及预期,无法研发成功,将对企业经营带来较大不利影响。 在第一季度业绩说明会上,公司副总经理兼董事会秘书杨烈生回答过铜箔板块的情况:公司铜箔业务主要分为锂电铜箔和电子电路铜箔产品,铜箔板块通过设备调试和工艺改进,持续提升产品良率和品控,同时加大力度研发高经济附加值的新产品,积极拓展产品对应市场,为后续业务的持续增长奠定基础。 综合情报来看,杭电股份铜箔业务能否尽快度过投入期、实现盈亏平衡,仍是悬在公司头上的一个问题。 再者,资本市场的热度与局内人急迫套现之间的姿态对比。 2026年上半年,杭电股份股价累计涨幅高达518.86%,市值一度攀升至395亿元。股价的飙升显然已经包含了光通信业务的利好因素。 在这种多年未出现的红火行情中,公司第二大股东富春江通信集团在4月22日通过大宗交易减持了306万股,占总股本的0.4426%;4月23日又通过集中竞价减持153万股,占总股本0.2213%。合计减持金额1.24亿元。 5月,该股东再发减持计划,即3个月内减持不超过2074.13万股。 从7月6日的龙虎榜可以看到,国泰海通证券上海自贸试验区第二分公司席位是当天卖出的主力,一口气砸出了10.83亿元的筹码,占当天总成交比例达24.34%。如果以全天45.75元的均价来计算,10.83亿元对应着大约2367万股的筹码。 另外,杭电股份的董事、高管华建飞、倪益剑、尹志平、胡建明等近期也在默默减持。4月份,华建飞减持了109.2万股,套现3229.77万元;倪益剑、尹志平、胡建明均减持了15.8万股,分别套现490.75万元、451.09万元、461.62万元。 一般来说,产业资本以及内部人员的减持行为,在一定程度上反映了其对当前估值的态度,这些或许多多少少也将影响到二级市场的表现。 杭电股份的这份业绩预告,无疑是一份出色的答卷,公司抓住了AI算力时代赋予光纤光缆行业的机遇, 从亏损泥潭中强势翻身。然而,在耀眼的增幅数字背后,是公司业务结构高度依赖光通信弹性、新晋铜箔业务尚未形成战力的事实。对于投资者而言,在近十倍的利润增幅面前,或许也需要多一分冷静,去认真审视和平衡公司这份惊艳业绩与当前估值之间的匹配度。 |