德客猫新闻资讯

作者:佚名 发布时间:2026-04-20 阅读: 转至微博:

|

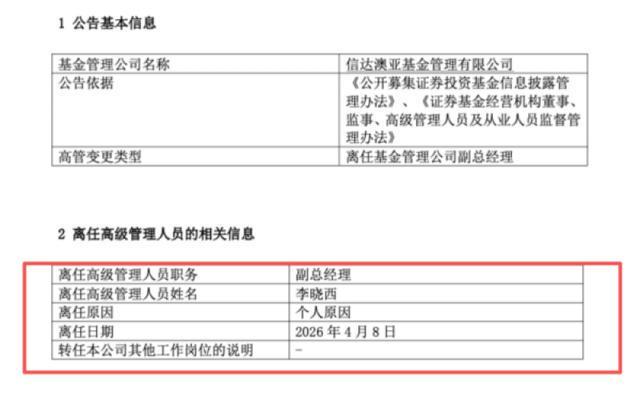

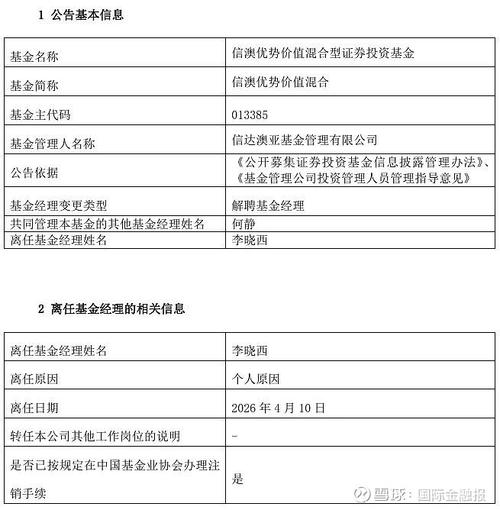

本报(chinatimes.net.cn)记者张玫 北京报道 近日,一则高管离职消息,将信达澳亚基金管理有限公司(下称“信达澳亚基金”或“信达澳亚”)推至舆论风口。 4月10日,信达澳亚基金发布公告,副总经理李晓西因“个人原因”离任,并卸任所有在管产品基金经理职务,离任时间为4月8日。这位拥有超过31年证券从业经验、曾在华尔街管理百亿级资产的投资老将,加盟仅19个月便匆匆离场,成为2023年以来第八位卸任的副总。值得注意的是,同期(2023年初至2025年底),信达澳亚基金的净利润已蒸发七成。 八位副总离任 公开资料显示,李晓西是美国杜克大学工商管理硕士,曾先后任职于中银信托投资公司、银建实业股份有限公司、汉唐证券有限责任公司,后加入美国信安环球股票有限公司担任董事总经理兼基金经理。 2018年8月至2024年7月,他担任华泰柏瑞基金管理有限公司副总经理,并于2020年2月至2024年7月兼任基金经理;2024年7月从华泰柏瑞离任后,于同年9月加入信达澳亚基金管理有限公司任副总经理。2025年4月11日起,他开始管理信澳优势价值混合型证券投资基金,同年8月1日正式任职基金经理职务。 信达澳亚基金成立于2006年6月5日,注册资本1亿元,总部位于深圳,是国内首家由国有资产管理公司控股的基金管理公司,也是澳大利亚在中国合资设立的第一家基金管理公司。 截至2026年4月16日,公司董事长为唐伦飞,总经理为方敬,管理规模1181.58亿元。旗下96只基金产品中,混合型基金数量最多,达到55只;债券型基金次之,有29只;FOF基金为5只;股票型基金为4只;货币市场型基金数量最少,仅为3只。 2025年2月,财政部将所持中国信达股权划转至中央汇金;6月,经过证监会核准,信达澳亚正式被纳入“汇金系”版图,中央汇金成为公司实际控制人。不过,控股股东信达证券(持股54%)未变,外方股东East Topco Limited持股46%。 公开资料显示,2023年以来,信达澳亚已先后有黄晖、冯明远、李淑彦、宋加旺、魏庆孔、王建华、鲁力、李晓西共八位副总经理卸任。其中,李淑彦更因涉及泄露未公开信息、明示暗示他人从事相关交易的违法行为,被四川证监局合计罚没154.29万元,成为行业内罕见的因“老鼠仓”事件而离任的高管。

上述人士中,除李淑彦、王建华、李晓西、鲁力已完全离开公司外,督察长黄晖于2025年3月因达到法定退休年龄离任,冯明远、宋加旺、魏庆孔等人则从管理岗回归专业岗。具体而言,2024年11月,冯明远卸任副总经理,转任首席投资官、联席投资总监;2025年3月,宋加旺卸任副总经理,转任固收首席投资官;2025年5月,魏庆孔卸任副总经理,转任首席市场官;2025年7月,副总经理王建华因个人原因离任。 除副总职务外,近年来信达澳亚基金核心管理层同样经历密集更迭。2025年8月,祝瑞敏因工作安排离任董事长;9月,任职长达5年多的总经理朱永强到龄退休;12月,副总经理方敬正式接任总经理职务。 针对相关问题,4月15日,《华夏时报》记者向信达澳亚基金相关人士发送采访函,截至发稿记者未收到回复。 经营数据连降 人事动荡背后,信达澳亚的经营状况持续恶化。信达证券年报数据显示,信达澳亚营业收入与净利润已连续三年下滑,即便2025年6月公司被正式纳入“汇金系”版图,也未能扭转颓势。 具体来看,2022年公司营收10.68亿元、净利润2.13亿元,为近年高点;2023年营收降至9.37亿元,净利润为1.74亿元;2024年营收大幅缩水至6.44亿元、净利润腰斩至1.01亿元,较2022年?缩水超52%;2025年颓势依旧,全年实现营收6.16亿元,同比下滑4.33%,净利润仅约6608.71万元,同比大幅缩水逾34.5%。以2022年高点为基准,信达澳亚的净利润在三年内蒸发了近七成。 管理规模也出现下滑。截至2024年末,信达澳亚基金的管理规模接近1400亿元,处于行业中游水平;但到了2025年末,规模已降至约1180亿元。 规模缩水的背后,信达澳亚基金的产品规模高度依赖固收类资产,产品结构失衡问题较为显著。货币型和债券型两类基金的规模合计占比接近七成,权益类产品整体偏弱,且混合型基金虽数量众多,但单只规模普遍偏小,呈现“多而不强”的态势,而股票型基金更是仅有寥寥数只且规模很小,难以形成权益品牌的支撑力。

“由于公募基金行业中固收类、货币类的基金依然占比较大,这导致固收类的产品同质化竞争更为严重。在当前利率整体下行、债券收益率震荡的背景下,固收类产品规模可能由于各种原因导致规模波动,最终制约公司综合竞争力提升与行业排位稳固性。”资深基金研究人士王铁牛对《华夏时报》记者表示,如果公司主要规模是以货币或者固收类产品为主,会影响基金公司的整体利润空间。在政策引导行业费率整体调整后,固收类产品的管理费率要远低于主动权益类产品。基金公司盈利能力下降,会影响长期投研能力投入,从而进一步制约权益板块突围,形成结构性负向循环。 |