德客猫新闻资讯

作者:佚名 发布时间:2026-06-30 阅读: 转至微博:

|

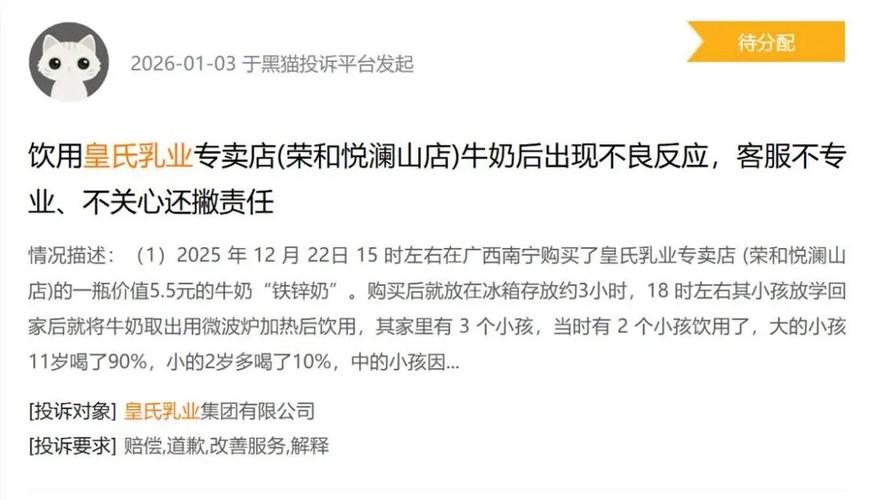

不仅如此,皇氏集团还涉嫌产品虚假宣传问题。2025年9月,新京报对20款水牛奶产品做了调查,发现没有一款是100%生水牛乳,全都是混配普通牛奶,而且不标注水牛乳的添加比例。皇氏集团不仅旗下产品在列,更在产品命名上玩起了“文字游戏”。 媒体调查发现,皇氏乳业食品旗舰店销售的多款“皇氏水牛纯牛奶”,产品配料均标示为“生牛乳、生水牛乳”,但仔细查看可以发现,“皇氏水牛”仅是注册商标,产品其实是“纯牛奶”。 折算成相同规格,部分产品售价约是普通牛奶的2-3倍。记者以消费者身份致电客服询问水牛乳添加比例,得到的回复多为“保密”“技术机密”或“不清楚”“不便透露”“参考配料表”等托词,拒绝提供水牛奶添加比例,该行为可能侵犯消费者的知情权。上述品控与宣传乱象不仅持续消耗消费者信任,也使公司面临潜在的市场监管处罚与品牌声誉受损风险。

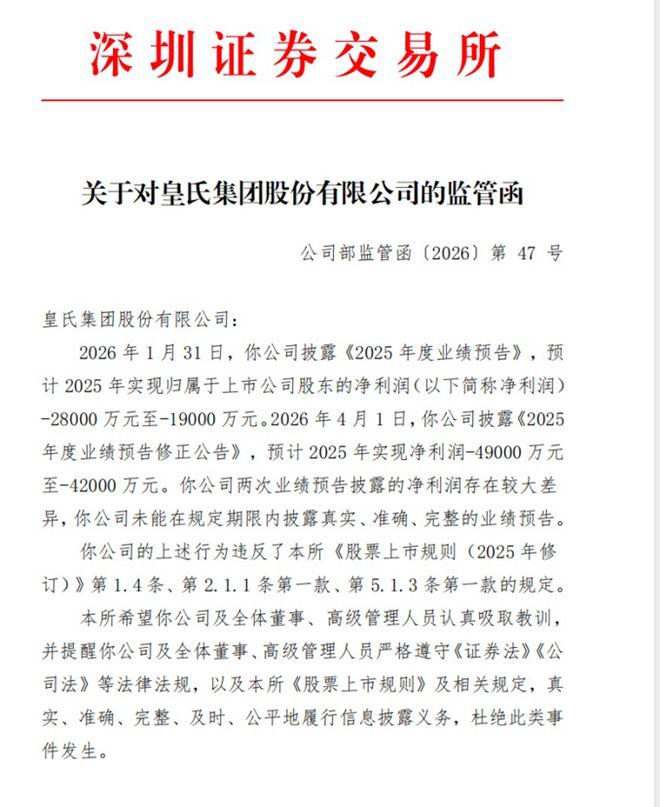

来源:新京报 信披问题不断 经营持续承压 管理层面,公司信披存在严重问题,2026年1月31日,皇氏集团首次披露业绩预告,预计2025年归母净利润亏损1.9亿元至2.8亿元,扣非净利润亏损2.2亿元至3.1亿元。然而,仅两个月后,公司突然修正公告,将亏损区间下修至4.2亿元至4.9亿元,扣非净利润下修至4.48亿元至5.18亿元,亏损下限被推高2.1亿元。这一变动也引发了深交所的问责。 2026年4月17日,深交所向皇氏集团下发监管函,直指公司2025年度业绩预告披露不准确、不完整,违反了《股票上市规则》相关规定。值得注意的是,这并非皇氏集团首次因信披问题被监管关注。2025年6月,公司及相关负责人已因公告重大遗漏被中国证监会广西监管局处以合计1050万元罚款,受损投资者亦可据此发起索赔。

来源:证券之星

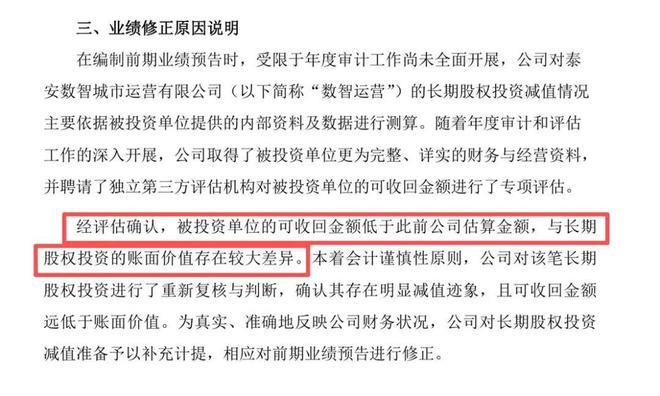

实际上,皇氏集团的盈利困境由来已久。早年间其凭借广西特色水牛奶的差异化赛道,2010年登陆A股,成为国内第四家上市乳企。上市之后,皇氏集团便开启了跨界之路。2014-2015年,公司收购御嘉影视、盛世骄阳等影视公司,进军电视剧、舞台剧等制作与发行,拟转型为双主业发展模式。但随着影视行业步入寒冬,这笔投资非但没能培养起稳健的第二增长曲线,反而拖累了整体的利润表现。 2019年,皇氏集团以影视资产设立泰安数智,押注新的产业。然而,这家公司从诞生之初就埋下了多重隐患,并最终成为今年业绩预告“翻车”的导火索。皇氏集团称,在编制前期业绩预告时,由于年度审计工作尚未全面开展,皇氏集团对泰安数智的长期股权投资减值测算主要依赖被投资单位提供的内部资料。随着审计和评估工作的深入,公司发现泰安数智的可收回金额远低于此前估算,与账面价值存在较大差异,需补充计提大额减值准备,直接导致亏损预期大幅扩大。

来源:皇氏集团股份有限公司2025年度业绩预告修正公告 2022年8月22日,皇氏集团持股45%的子公司皇氏农光互补(广西)科技有限公司与安徽省阜阳经济技术开发区管理委员会签署了《20GW Topcon超高效太阳能电池和2GW组件项目投资协议书》,项目总投资约100亿元。然而,此次跨界同样难言成功,2025年,公司光伏组件销售、EPC业务等占营业收入的比重4.95%,同比递减70.12%。2025年光伏组件销售、EPC业务及其他收入持续下降,同比下降47.24%。多次盲目跨界不仅未能帮助公司摆脱盈利困境,反而分散了原本应投入主业的资金与管理资源,?形成了?"跨界失败―业绩亏损―再跨界"?的恶性循环。

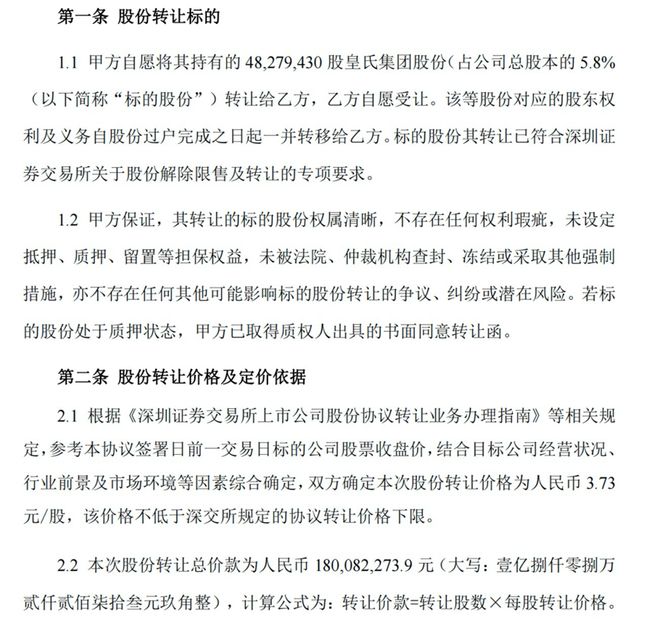

来源:皇氏集团股份有限公司2025年年度报告 与此同时,皇氏集团的乳业主业竞争力持续弱化。2025年,公司乳制品及食品业务收入15.4亿元,同比下滑6.47%。毛利率也减少了5.17个百分点。作为占公司总营收86.81%的核心板块,主业一旦失速,便直接拖累整体营收掉头向下。公司深陷亏损泥潭、现金流承压之际,实控人黄嘉棣却在持续大举套现。2026年4月10日,黄嘉棣以3.73元/股的价格协议转让公司5.80%的股份,一次性套现1.8亿元。而且还是折价转让,折价幅度达8.1%。据统计,在此之前,他已经通过二级市场减持、协议转让等方式,累计套现接近10亿元。实控人在企业经营困境中的持续套现行为,进一步暴露了公司治理结构的缺陷,加剧了市场对公司未来发展前景的担忧。

|